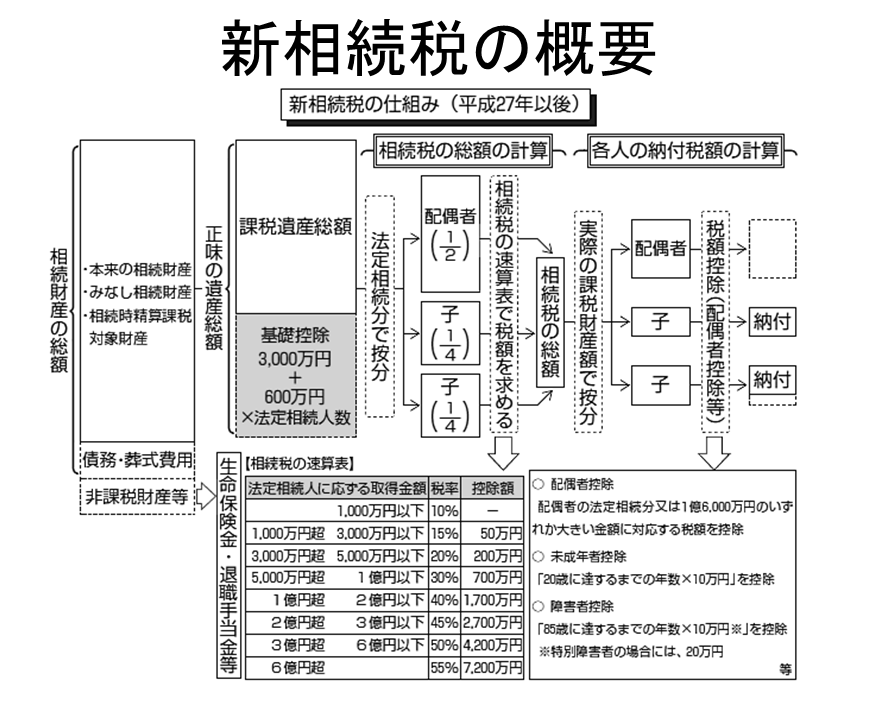

相続税の回は、まずは、この図から。

相続税対策の基本は、計画的な生前贈与であるということはこれまでもお伝えしてきた通りである。

このようにお伝えすると、相続開始後は、もう税金対策はできないのか、と思われる方もいらっしゃると思う。

しかし、そんなことはなく、相続開始後であっても相続税対策が必要な場合で、対策が可能な場合には、対策が可能だ。

そして、その内容としては、遺産分割内容をどのようにするのか、ということで、その相続、また、その相続の直後に開始が予想される相続との合計して、相続税が最小になるように遺産分割内容を決めるということである。

もちろん、相続税以外に、相続人間でもめている場合には、税金よりも、いかにそれぞれが多く財産を入手できるのかという点に、焦点がいっているため、税金のために、相続税が最小になるようにという遺産分割はあり得ないだろう。

しかしながら、相続人間で協力関係が形成されている相続人においては、相続税を少なくするという共通の目的に対して、協力が容易だろう。

例えば、極端な例だけど、1次相続で相続税が0万円だけど、2次相続で相続税が500万円になるケースと、1次相続で相続税100万円だけど、2次相続で相続税が100万円になるケース、どちらがいいか?ということである。

これは、同じ相続において、1次相続における遺産分割内容次第では、2回トータルの相続税の額で、これだけの税金が相違していることも十分にあるのである。

特に、1次相続時に、相続人に配偶者がいる場合で、その配偶者にもそれなりの財産がある場合や、子の数が少ない相続においては、相続財産が数千万円くらいであっても、2回トータルで数百万円の税額相違が生じることは、今の改正相続税法であれば、比較的、生じ得る状況にあると私は想像しているし、実際に、このようなケースも経験している。

遺産分割の際には、相続人間の想いもあると思うが、相続税を増やしたくないという共通の想いがあるのであれば、1次相続の遺産分割内容には留意が必要である。

また、1次相続において、配偶者に多額の相続をさせる内容で遺産分割をしようとする場合には、必ず、その配偶者の相続前の財産状況を確認して、2次相続も検討した上で、1次相続の遺産分割内容を決めることが合理的だと私は思う。

もっと経営を改善したい!もっと成果を出したい! と思われている方への金平からのご提案 (ここをタッチ、または、クリックしてください!)

独立開業時に、十分な資金調達の実現をお手伝いするサービスはこちらをクリック!

スポンサードリンク

税理士・公認会計士

パートナー・コンサルタント

金平 剛

税理士・公認会計士 金平 剛 会計事務所

KANEHIRA ADVISORY SERVICE LLC

富山県富山市

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください