前回、贈与税の種類と、暦年贈与課税の計算方法について説明した。

そして、今回は、簡単に、暦年贈与課税の場合で、一般的な直系尊属からの贈与で、特定贈与の場合の贈与税について試算してみた。

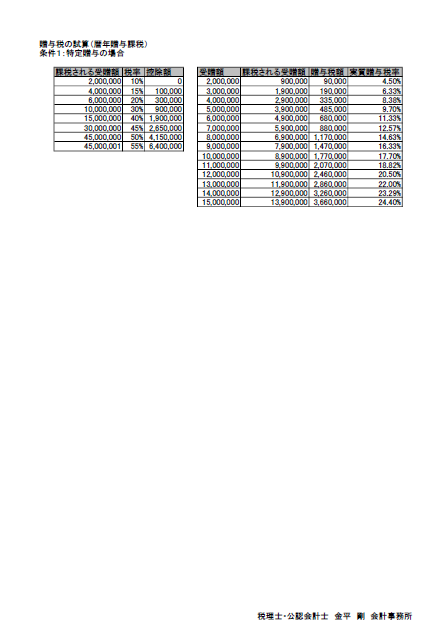

前回の通り、暦年贈与課税には、110万円の基礎控除額があり、年間110万円以内の受贈の場合、贈与税の申告納税義務は生じないため、今回は、年間受贈額は、200万円から始め、100万円ずつ増加させ、1,500万円までの贈与について試算してみた。

また、贈与税額を、純粋な受贈額で除することで得られる数値を実質的な贈与税率として任意に算定してみたので、その点もご覧頂きたい。

結果は以下の通り。

まず、左側に特定贈与の場合の税率と控除額が記載されており、右側が試算結果である。

例えば、年間200万円を受贈した場合、特定贈与の場合には、9万円の贈与税となり、実質贈与税率は、4.5%となる。

また、年間500万円を受贈した場合、特定贈与の場合には、48.5万円の贈与税となり、実質贈与税率は、9.7%となる。

ちなみに、なぜ、任意に、実質贈与税率を計算したのかというと、確実に、多額の相続税が見込まれる被相続人の相続税対策においては、実質相続税率を計算した上で、実質贈与税率の方が低い受贈額で贈与を実行した方が、相続税、贈与税の総額でみると、その差分だけ、節税になると考えられ、その参考値として私は重視しているのである。

ちなみに、私がいう、実質相続税率とは、その時点に見込まれる相続税の総額を、その時点の相続財産の総額で除することで得られる数値、を意味している。

例えば、現時点の実質相続税率が、9%だとして、直系卑属に対して、年間200万円の受贈額になるように贈与を実行した場合、上記の通り、贈与税は、9万円であるが、その贈与がなく、全て相続税として課税された場合には、その200万円に対しては、実質相続税率9%の18万円が課税されるため、これらを比較すると、確かに、200万円の受贈額になる贈与を実行することで、9万円の贈与税は発生するが、相続税に比べると18万円△9万円=9万円、節税になると考えられるということである。

つまり、多額の相続税が発生されることが予想される場合には、多少、贈与税を払った方が、相続税の節税になるケースがあるということである。

効果的な相続税対策をご検討される際には、その時点の、実質相続税率を計算した上で、実質贈与税率を加味しつつ、残された期間を意識した対策が重要だと私は思います。

相続発生により、相続開始後に、遺産分割内容を税理士に相談することで、相続税を節税できるケースもあるが、それよりも、相続開始前の対策の方が、いかに効果的か、また、相続開始後の対策がいかに限定的か、ということを是非、理解頂きたい。

もっと経営を改善したい!もっと成果を出したい! と思われている方への金平からのご提案 (ここをタッチ、または、クリックしてください!)

独立開業時に、十分な資金調達の実現をお手伝いするサービスはこちらをクリック!

スポンサードリンク

税理士・公認会計士

パートナー・コンサルタント

金平 剛

税理士・公認会計士 金平 剛 会計事務所

KANEHIRA ADVISORY SERVICE LLC

富山県富山市

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください