以前にも、相続税対策として生前贈与が有効であることはお話したと思う。

なぜなら、相続税は、相続時の被相続人の遺産の額に比例して大きくなるが、生前贈与は、長期間に渡れば、原則として、相続財産として残らず、相続税が課税されないからである。

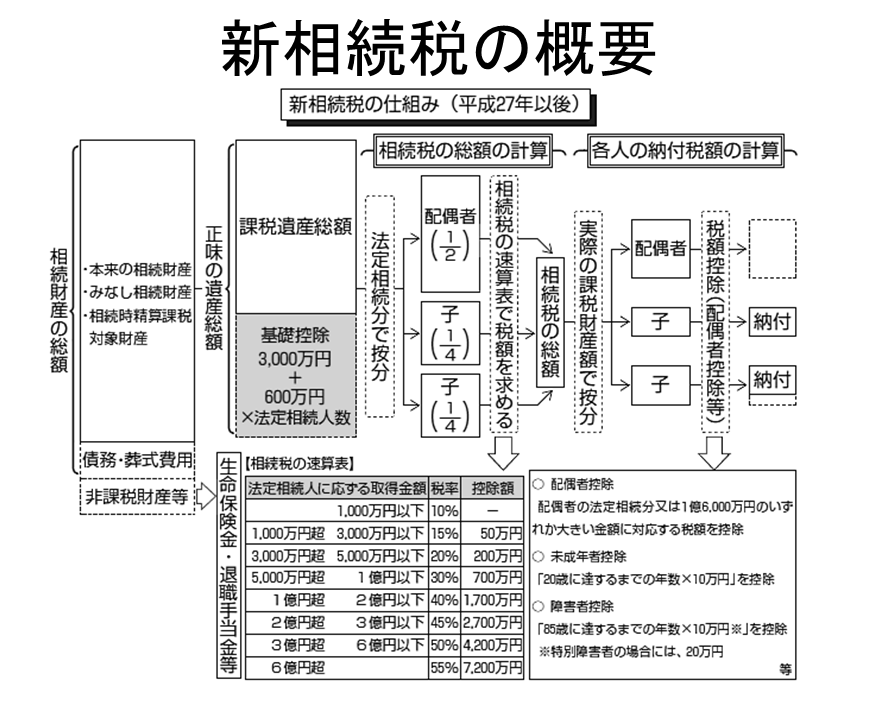

(ただし、相続人が、被相続人の相続開始前3年以内に、被相続人から受けた贈与の合計額は、相続税が課せられる。また、相続時精算課税を適用している場合には、その適用以後の贈与にも相続税が課せられる。)

さて、そんな贈与も、贈与税が課せられ、原則的かつ一般的ないわゆる暦年贈与課税という課税方法によれば、1月1日からの1年間で、110万円以内の贈与を受けたのであれば、贈与税の申告納税義務は生じないこととされている。

それ故、一般的には、贈与は年間110万円までにしたほうがいい、とか、しなければならない、という風に考えられている。

しかし、相続税や贈与税の仕組み正しく理解している税理士においては、それは必ずしも、全ての家庭において正しいとは言えない。

特に、高額な相続税が課せられる可能性がある家庭においては、年間110万円の暦年贈与をすることが、最も効果的な相続税対策とは言えないケースがある。

そして、その検討においては、結局、現時点の被相続人になると予想される人の財産において、相続が発生したとして、相続税の総額を計算する上で、最も高い相続税率が、どのくらい課せられるのかということと、人の寿命は定かではないが、あと何年間で、相続税対策をすることにするのかという判断によって、贈与するべき金額は、異なってくるのである。

例えば、ある一部分の相続財産によれば、相続税課税によれば、500万円の相続税になるが、生前贈与によれば暦年贈与の増税額が200万円になるのであれば、どちらを選択するのかは明らかだろう。

(これは、本当にざっくりとした例えで、実務的には、より慎重に検討することになる。)

つまり、相続税対策という観点からすれば、贈与税が最小になることが目標ではなく、相続税対策としての生前贈与による贈与税と相続税対策としての生前贈与後の相続税の総額が最小になることが目標になることをご理解頂きたい。

例え贈与税を支払ったとしても、その贈与税とその後に生じる相続税の総額が最も小さいことが、合理的であることは事実である。

もっと経営を改善したい!もっと成果を出したい! と思われている方への金平からのご提案 (ここをタッチ、または、クリックしてください!)

独立開業時に、十分な資金調達の実現をお手伝いするサービスはこちらをクリック!

スポンサードリンク

税理士・公認会計士

パートナー・コンサルタント

金平 剛

税理士・公認会計士 金平 剛 会計事務所

KANEHIRA ADVISORY SERVICE LLC

富山県富山市

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください