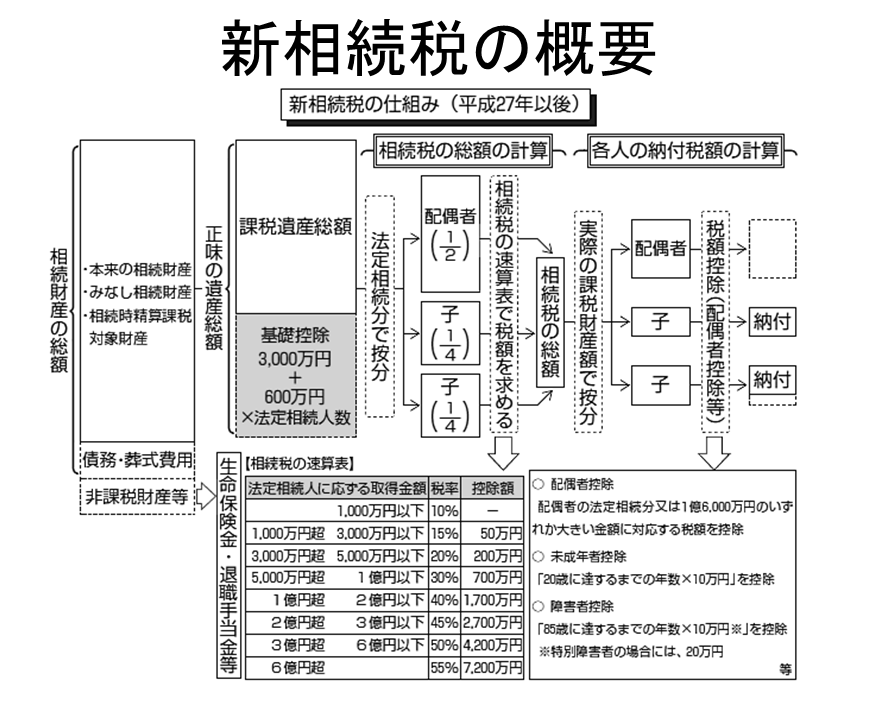

相続税の計算上の留意点の回は、まずはこの図から。

今回は、相続税の総額の計算、というステップに関する留意点を解説したい。

前回までに、課税される遺産総額の計算とそれらにおける留意点をお話してきたが、次は、相続税の総額の計算になる。

図の通り、相続税は、最終的に、相続人が、各人の相続財産の額に応じて、相続税を納付する義務が、原則としてあることになるが、図におけるステップの名称の通り、相続税の総額をまずは、計算することになる。

つまり、被相続人が残した遺産のうち、課税される遺産総額に対する全相続人全体の相続税の総額をまずは計算した上で、その総額を、各人の相続財産の額に応じて分配して、納税することになる。

ちなみに、なぜわざわざこのような若干面倒な計算方法を、相続税法が採用しているかというと、課税の公平性を担保するためであるとされている。

つまり、相続においては、必ず、遺産分割協議、といって、相続する意思のある相続人全員で、被相続人の遺産について、どのように分割するのか協議した上で、その結果として、だれが、何を、どのように相続するのかということが決まることになるが、その分割方法は、自由であって、法定相続分によらなくてもいいとされている。

そうなると、相続人間で、相続税の総額が最も小さくなるように遺産分割をしようと考え、その実際の遺産分割結果に基づき、相続税を計算してしまうと、過度に、相続税が過少に計算されてしまう結果となり、課税の公平性が保てない恐れが生じることから、相続税法では、課税の公平性を担保するために、相続税の総額を一旦、計算することし、また、その計算方法についても、実際の遺産分割協議の結果によらず、ルールかしているのである。

そして、そのルールとしては、課税される遺産総額について、一旦、法定相続分により分割したものとして、その分割された課税される遺産総額に基づき、相続税率表に従い、各法定相続人の相続税額を計算し、その結果を合計することで、相続税の総額を計算することにしている。

つまり、実際の遺産分割結果に基づき、各人の相続税を計算するのではなく、まず、一旦、法定相続分により相続があったものとみなして、相続税の総額を計算した上で、その相続税の総額について、実際の遺産分割の結果に応じて、相続税額を各相続人に分配するということになる。

なお、この際、法定相続人の中に、放棄した者がいた場合であっても、当該放棄がなかったものとみなして、相続税の総額は計算される点には留意が必要である。

なお、法定相続分については、こちらを。

もっと経営を改善したい!もっと成果を出したい! と思われている方への金平からのご提案 (ここをタッチ、または、クリックしてください!)

独立開業時に、十分な資金調達の実現をお手伝いするサービスはこちらをクリック!

スポンサードリンク

税理士・公認会計士

パートナー・コンサルタント

金平 剛

税理士・公認会計士 金平 剛 会計事務所

KANEHIRA ADVISORY SERVICE LLC

富山県富山市

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください