今回から、相続税の計算上の注意点について扱いたい。

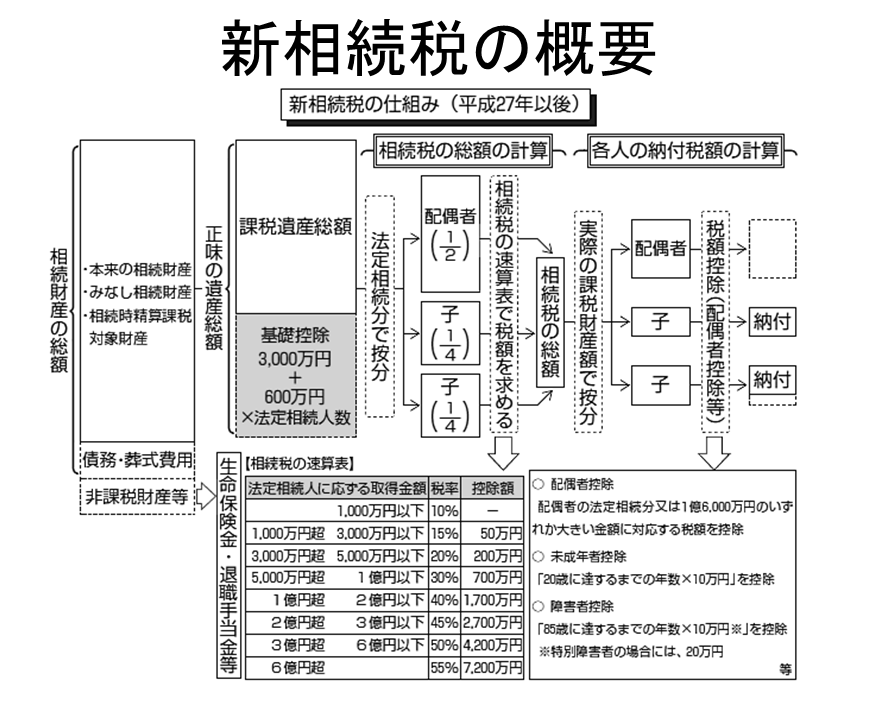

まずは、この図から。

相続税の計算の体系、手順は、まさにこの通りであるが、左から右へと流れていく。

今回は、最初のステップの相続財産の総額の集計、把握における注意点を扱いたい。

まず、ここでしなければならないことは、プラスの財産を合計し、また、マイナスの財産を合計し、プラスからマイナスを控除することで、純額として、相続財産の総額を計算するということである。

ちなみに、プラスの財産の例としては、現金、預金、有価証券、金融商品、不動産、動産、等。

また、マイナスの財産の例としては、債務、借入金等。

なお、団信に加入している住宅ローンは、相続税の計算上の借入金として把握しないことにご留意頂きたい。

なぜなら、団信は、相続開始によって実行され、相続開始時に、その時点の住宅ローンを補填してくることから、相続開始時点で、団信に加入している住宅ローンは消滅し、相続時のマイナスの財産には該当しないとされているからである。

そのため、住宅ローンが残っている不動産をお持ちの方で、自分は、ローンが沢山あるから相続税には関係ないと思っては、大きな誤りで、団信加入の住宅ローンを度外視すれば、実は、相続税の申告義務があるかもしれないので、ご留意頂きたい。

あと、マイナスの財産として、葬儀費用も含まれるが、葬儀費用の中にも、相続税の計算上、マイナスの財産として控除できるものと、控除できないものがあるので、その点も、ご留意頂きたい。

例えば、香典返しに要した費用は、相続税の計算上、相続財産の総額から控除できる葬儀費用には該当しない。

なぜなら、香典そのものが、プラスの相続財産から除外されており、除外された香典に対するお返しのみが、相続財産の総額から控除できてしまっては、アンバランスと考えられるからだ。

さて、図に戻って頂いて、ボックスの中の言葉に注目していただきたい。

まず、本来の相続財産、というのは、上記でいう、プラスの財産であり、民法上の相続における相続財産のことを意味する。

今回、ご留意頂きたいことは、みなし相続財産、である。

この、みなし相続財産、という言葉は、民法上の相続の用語ではなく、相続税法上の用語である。

つまり、民法上の相続においては、相続財産には該当しないが、相続税法における相続財産の総額には、加算するために、相続税法上、相続財産に、みなされる、財産であるため、そのような名称となっている。

そして、みなし相続財産の代表としては、死亡保険金、と、死亡退職金、である。

そもそも、民法上の相続財産というのは、被相続人が、直接残した財産について、相続人が、被相続人から直接、承継する財産、といえる。

しかし、死亡保険金、死亡退職金は、そうではない。

死亡保険金は、保険金受取人が、保険会社から直接受け取るし、死亡退職金は、退職金受給者が、被相続人が在籍していた会社等から直接受け取るのであって、民法上の相続財産とは言えないということは容易にご理解頂けるだろう。

しかし、死亡保険金、死亡退職金は、相続を起因に、財産が移動することから、相続税の計算上は、相続財産にみなされることになっている。

他方、確かに、死亡保険金、死亡退職金は、相続財産にみなされ、一旦、加算されるものの、一定の配慮により、一定の金額は、非課税の相続財産とされることになる。

なぜなら、それらを受け取った相続人等のその後の生活資金であるそれらについて、通常の相続財産と同様に相続税を課しては、それは問題であることから、そのような政策的配慮がなされている。

ちなみに、その配慮については、死亡保険金、死亡退職金、ともに同様であり、現行法上は、法定相続人の数 × 500万円 として計算される額は、非課税財産として課税される相続財産からは、控除されることになる。

例えば、死亡保険金1,500万円、保険金受取人=法定相続人、法定相続人の数=3人、の場合、非課税となる死亡保険金は、500万円×3名=1,500万円であり、課税される当該死亡保険金は、1,500万円△1,500万円=0円、といったイメージである。

ただし、ご留意頂きたいのこれらの非課税の配慮規定が適用されるには、要件があることである。

つまり、受取人は、法定相続人であること。

また、死亡保険金は、契約者・被保険者が共に、被相続人であること。

以上である。

相続税対策を考える時には、まずは、現時点の財産を把握し、現時点の財産で、どれくらいの相続税が課せられるのかということを把握することが重要になるが、このみなし相続財産のことを失念していては、正しい検討ができなくなるので、ご留意頂きたい。

もっと経営を改善したい!もっと成果を出したい! と思われている方への金平からのご提案 (ここをタッチ、または、クリックしてください!)

独立開業時に、十分な資金調達の実現をお手伝いするサービスはこちらをクリック!

スポンサードリンク

税理士・公認会計士

パートナー・コンサルタント

金平 剛

税理士・公認会計士 金平 剛 会計事務所

KANEHIRA ADVISORY SERVICE LLC

富山県富山市

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください