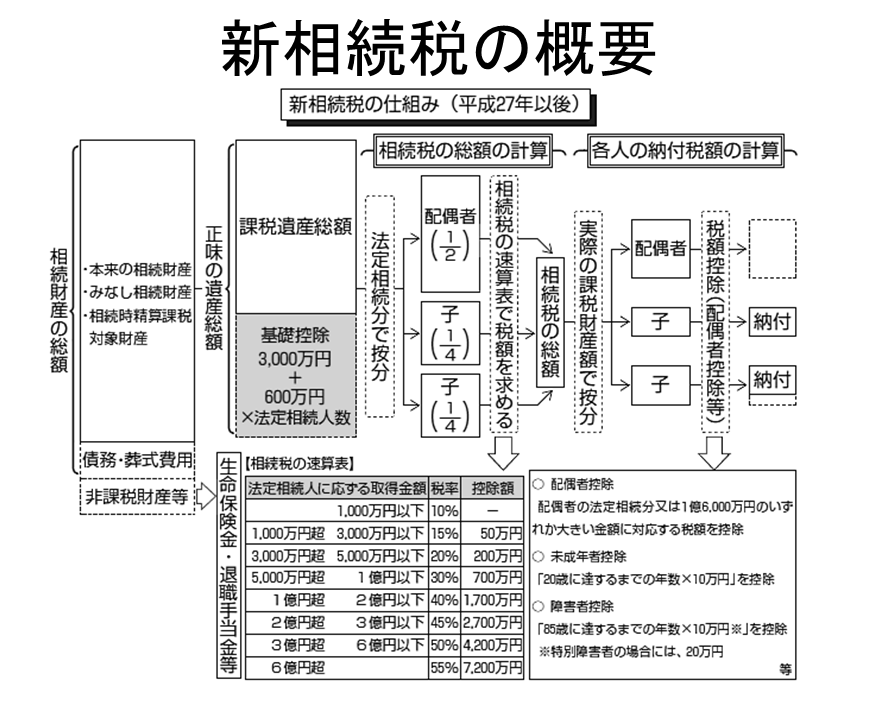

相続税の回は、まずは、この図から。

既に、相続税対策には、計画的な生前贈与が効果的であるとゆうことは説明させて頂いた。

ただ、税理士として、相続税対策としての相談を受ける際には、このようなケースが多い。

つまり、もうすこしで相続が開始になりそうだけど、何かいい対策はないか?と。

通常、相続税対策としての生前贈与は、相続人、つまり、配偶者や、子、に対して行われることが多い。

しかし、この点も、既に何度か説明したが、相続開始前3年以内の暦年贈与課税による贈与財産は、被相続人の相続税の計算上、相続財産として加算される。

つまり、上記のような相続開始直前での相続人に対する贈与は、相続開始前3年以内であれば、相続税対策としては、全く効果がを有さないことになる。

そのため、計画的な生前贈与が必要と伝えている理由でもある。

ただし、ここで大切なことは、その相続財産として加算される相続開始前3年以内の贈与財産は、相続人に対するもの、であることがポイントである。

つまり、相続人に該当しない者に対する贈与であれば、贈与を実行した被相続人の相続税の計算上は、加算されることはなく、相続対策自体が有効であれば、持ち戻しによってその効果がなくなることはないと考えられるである。

そして、相続人以外の者として贈与する一般的な対象としては、孫、や、その他の親族になるのである。

ただし、孫や甥、姪の場合には注意が必要である。

それは、代襲相続により、被相続人の法定相続人として相続人になるかどうか確認が必要である。

法定相続人の地位は、被相続人の子、兄弟姉妹が、その被相続人よりも先に死亡した場合に、その子や兄弟姉妹の子へと継承されることから、時に、孫や甥、姪は、被相続人の法定相続人であるケースがある。

そのため、そのようなケースには、例え、孫、甥、姪に対する贈与であったとしても、被相続人の子、兄弟姉妹としての法定相続人の地位を、孫、甥、姪が、継承していることから、それらのものに対する贈与は、相続人に対する贈与であり、被相続人の相続開始前3年以内の贈与であれば、被相続人の相続税の計算上、相続財産として加算されることになることから留意が必要である。

もっと経営を改善したい!もっと成果を出したい! と思われている方への金平からのご提案 (ここをタッチ、または、クリックしてください!)

独立開業時に、十分な資金調達の実現をお手伝いするサービスはこちらをクリック!

スポンサードリンク

税理士・公認会計士

パートナー・コンサルタント

金平 剛

税理士・公認会計士 金平 剛 会計事務所

KANEHIRA ADVISORY SERVICE LLC

富山県富山市

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください