今回は、 相続税 相続税の計算過程の概要 というお話。

これまでは、相続税の税という話しよりは、その前段階の、相続という民法に関する分野を解説してきたが、これからは、その相続の基礎知識を踏まえて、相続税の方へと移っていきたい。

ただ、税と聞かれたとたんに、なんだか難しそうと嫌悪感を示される方もいらっしゃるかもしれないけれど、ご安心ください。

相続税の計算過程自体は、それほど難しくないので。

他方、我々、税理士の業界においても、相続税は難しく、奥の深い分野であるのは事実であるが、それはなぜかというと、相続税の計算に入る前の過程である、財産の評価、という過程が難しいとされているからである。

そのため、相続税自体はそれほど難しくないので、前向きに読んで頂きたいし、財産評価に関しては、詳しく取り上げることもない。

では、内容へ。

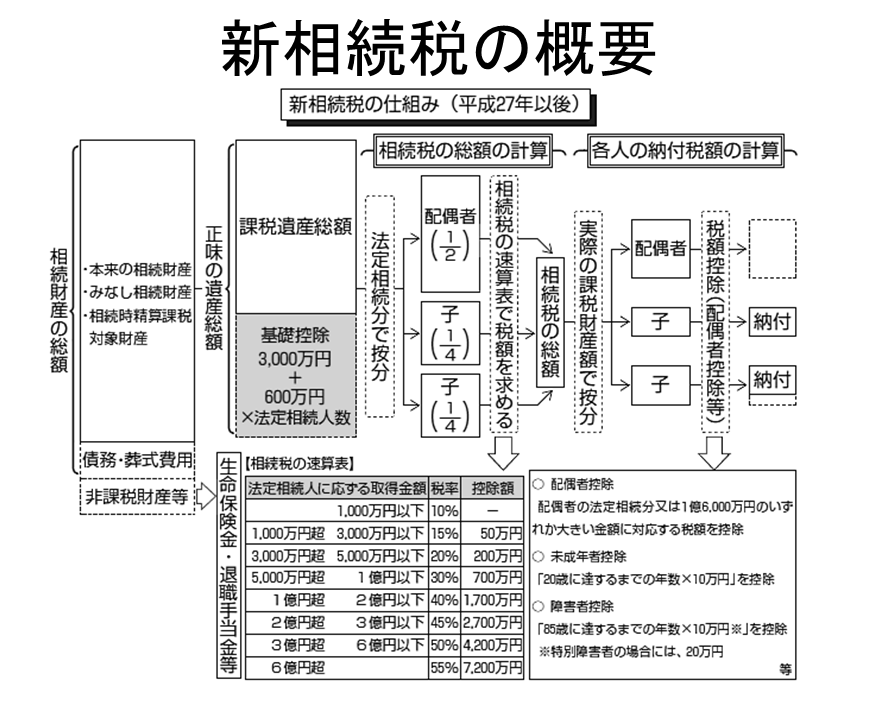

そして、全体像、概要は、この図の通りである。

簡単に解説しよう。

まず、上記の図は、左側から始まって、右側へ進み、終了するという流れになる。

そして、大きな流れとしては、上記の通りであるが

・相続財産の収集、評価

・相続税の基礎控除の計算

・課税される相続財産の計算

・相続税総額の計算

・各人の相続税の計算

・各人の相続税の税額控除の計算

・各人の相続税の納付額の計算

以上である。

どうだろう、簡単ではないだろうか?

ただ、上記にもある通り、相続税の計算に過程において、相続の基礎知識に関すること、例えば、法定相続人、とか、法定相続分、という用語が用いられていることから、相続の基礎知識は、相続税を計算する上でも重要なのである。

スポンサードリンク

税理士・公認会計士

金平 剛

税理士・公認会計士 金平 剛 会計事務所

富山県富山市黒崎354番1ブランズ黒崎202

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください