今回は、法人化のメリット その3というお話。

その3は、所得の分散による所得税等の節税である。

つまり、今回は、法人と個人のトータルの税金を節税するという観点ではなく、純粋に、所得税等を分散することでより節税できるということをご説明したい。

特に、家族経営の場合には、参考になるだろう。

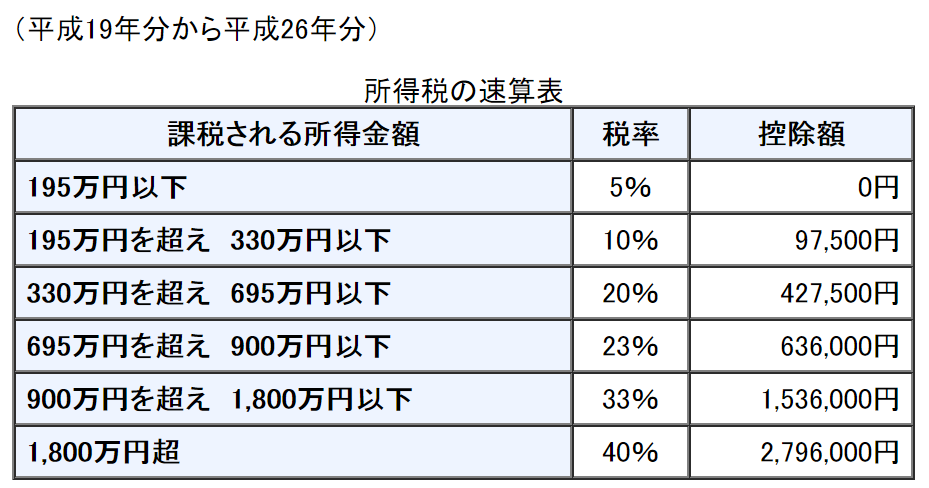

まず、以前にも使った画像であるが、所得税の税率はこのようになっている。

(国税庁HPより なお、税制改正によって、現在は、所得税率45%の部分もあることになっている。)

これに加えて、個人住民税は、10%、個人事業の場合には、個人事業税が、多くの事業が5%となっている。

ぞっとするだろう。

特に、所得税は、課税所得の水準によって、税率が、どんどん上昇していく。

そのため、課税所得を一人に集めるよりも、複数人で分散した方が、所得税は、節税できることになる。

極端な例をいうと、課税所得が全体で1,000万円あったとして、一人で1,000万円課税された場合には、所得税等は、276万円であるが、二人で500万円ずつに分散できれば、合計で214万円で、62万円、節税になることになる。(上記の計算では、個人事業税は無視している。)

つまり、これは、所得の分散というが、イメージできただろうか。

一方、個人事業の場合でも、専従者として働き、専従者給与を支給すれば、所得の分散は可能といえば可能である。

ただし、専従者給与にはいくつか問題点がある。

まず、他の従業員の給与と比較して、高額な場合、否認されるリスクがある。

つまり、他の従業員の給与と比較して、専従者給与を高くするのであれば、それなりの理由がないと否認される可能性が生じるのである。

また、個人事業の場合、経営者は、事業者のみで、専従者はあくまでも従業員の一人、という位置づけに過ぎないため、やはり、所得を分散させるにしても、限度がある。

つまり、極端にいうと、リスクをおって経営している事業者と、専従者とが、同じ所得、あるいは、同等の所得を貰っているとおかしいでしょ、ということであり、結局、所得の分散効果が限定されるのである。

例えば、上記のように、課税所得を、頭割り、のようにはなかなかできないと考えられるのである。

そのため、この通り、合理的な根拠なく、専従者給与を高額にされている場合には、注意が必要である。

他方、法人の場合はどうか?

もちろん、個人事業と同様、経営者と同じくらいの役員報酬をもらうのであれば、相当の理由は必要だろう。

しかし、法人においては、個人事業に比較して、所得の分散を図りやすい理由がある。

それは何か?

それは、役員、というポジションがあるからである。

つまり、会社法上、役員は、経営責任、経営監督責任があるのであって、他の一般従業員に比較して、責任が重いことから、その職務に応じて、相当の報酬をもらうことにも一定の合理性が生まれると考えられるのである。

もちろん、役員である以上、役員会等に参加して、経営に関与することは、当然必要ですが。

あとは、その2でも説明した通り、個人事業では、専従者に退職金を支給しても経費にならず、また、専従者も退職所得として受け取れない、という話をしたが、法人の場合には、例え親族であったとしても、役員であれ、一般の従業員であれ、法人は、その人に退職金を支給して経費にでき、また、受け取った方では、退職所得として有利な扱いができる。

ただし、役員報酬、みなし役員、役員退職金については、法人税の世界では、非常にリスキーな部分なので、ご留意頂きたい。

法人化の相談は、お知り合いの税理士、もしくは、会計士の金平まで。

独立開業時に、十分な資金調達の実現をお手伝いするサービスはこちらをクリック!

スポンサードリンク

税理士・公認会計士

金平 剛

税理士・公認会計士 金平 剛 会計事務所

富山県富山市黒崎354番1ブランズ黒崎202

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください