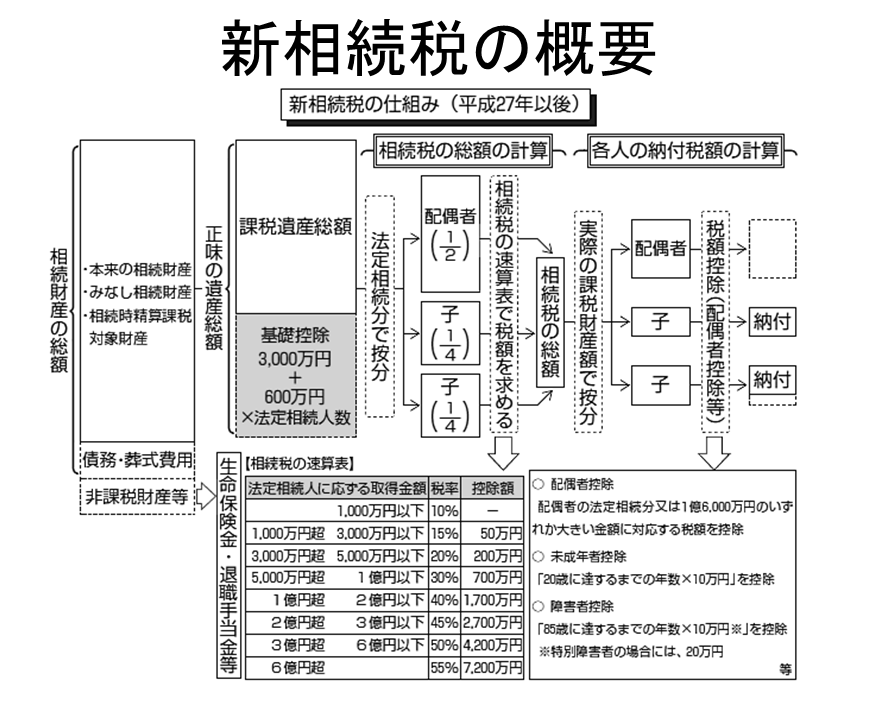

相続税の回は、まずは、この図から。

資産家、地主の方であれば、このようなお悩みをお持ちの方が多いだろう。

高額な収益物件の不動産をもっているが、分割が困難で、贈与により相続税対策がしづらい。

正にそうだろう。

例えば、土地の場合、そもそも共有は、親族間であっても、夫婦以外はあまりなじまないし、贈与の都度、登記するにも費用を要することから、土地そのものを贈与することは、現実的ではない。

しかし、相続財産に不動産が多く、その他贈与可能な預金は、全て贈与してもなお相続税が高額な場合には、不動産を贈与したいお気持ちは理解できる。

一方、ある方法を使えば実質的に、分割して不動産を贈与することが可能になる。

それは、個人所有の不動産について、法人へ売却して、法人の株式を徐々に贈与することである。

例えば、100の土地について、法人設立に際して、100の評価で現物出資で、100株の株式会社を設立し、その後、仮に、一切、収益も、費用も発生しなかったとしよう。

この場合、理論的には、会社の評価は、土地の評価額100そのものになるが、1株当たりの評価は、会社の評価額100を、株式数100で除した1になると考えられる。

つまり、その土地を所有することとなった株式会社の株式を少しずつ贈与することで、実質的に不動産を分割して贈与することが可能になるということである。

ただし、実務的には、例えば、贈与時の株式の評価額の問題とか、法人運営コストと節税効果のバランスとか、あるいは、不動産の所有権異動にともなう不動産取得税の発生といった問題もあるので、簡単に実行できるものではないので、実行の際には、慎重な検討が必要である。

もっと経営を改善したい!もっと成果を出したい! と思われている方への金平からのご提案 (ここをタッチ、または、クリックしてください!)

独立開業時に、十分な資金調達の実現をお手伝いするサービスはこちらをクリック!

スポンサードリンク

税理士・公認会計士

パートナー・コンサルタント

金平 剛

税理士・公認会計士 金平 剛 会計事務所

KANEHIRA ADVISORY SERVICE LLC

富山県富山市

〒939-8214

Tel : 0763-77-1357

Fax : 050-3730-0238

E-mail : kanehira@kanehira-tax.com

Blog : http://kanehira-tax.info/

Facebook : https://www.facebook.com/kanehira.tax

公式メールマガジン :

お問い合わせ

お気軽に、お問い合わせください